| 苏州保险网>>新闻中心>>保险时讯>>新闻 |

保费数据:10月寿险依然低迷 投连险强势反弹 |

2011-12-1 8:38:54 来源:和讯保险 编辑:szbx 点击: |

概述 2011年1-10月,全国总保费收入12223.72亿元,同比下降1.29%。财产险保费3795.70亿元,同比增长17.65%。人身险保费收入8428.01亿元,同比下降7.96%,其中人身意外伤害险保费289.03亿元,同比增长21.20%,健康险保费584.40亿元,同比增长1.71%,寿险7554.58亿元,同比下降9.46%,而寿险占人身险总保费的89.64%,比前9月占比下降1.78个百分点。作为可以经营人身险业务的寿险公司保费收入8286.47亿元,财险公司(可以经营财险和短期意外和健康险)保费收入3937.09亿元。 从单月保费来看,10月份整个保险公司单月保费同比下降8.41%,环比下降18.07%,保费收入为969.71亿元。10月份保险业总赔付金额为3143.20亿元,比上月增加了269.88亿元,从保险投资的情况来看,截止到10月份,保险可运用资金余额达58210.13亿元,较上月增加了953.14亿元,银行存款余额16828.20亿元,较上月下降了355.10亿元。

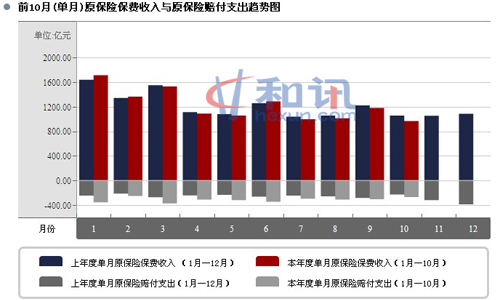

图一:前10月(单月)原保险保费收入与原保险赔付支出趋势图 10月保险市场大事件 10月份,保监会发布的《保险公司保险业务转让管理暂行办法》中首度提出,允许正常经营的保险公司间进行整体兼并收购、部分保险业务的剥离和转让。这也是保监会首次发文允许保险公司业务转让。保险业务全部或部分转让,为保险公司之间的兼并并购提供了实施细则,为保险公司外延式兼并扩张来实现更快发展铺平了道路。 10月份20日,中国保险业协会在其官方网站对外公布了《中国保险业协会机动车辆商业保险示范条款(征求意见稿)》,向社会公开征求意见。中国保险行业协会相关负责人表示,对于备受争议的“高保低赔”问题,“协会条款”明确规定,车损险保额应按车辆的实际价值确定,而所谓车辆的实际价值则首次明确为由 “新车购置价减去折旧金额后的价格协商确定”。业内普遍认为,高保低赔、无责不赔等车险“霸王条款”有望得到根治。 10月24日,中国保监会副主席陈文辉透露,保监会正在研究进一步拓宽保险资金运用渠道,适度放宽权益类投资比例限制。同时,研究将一定比例的保险资金委托外部机构进行投资管理。这意味着,保险资金权益类投资25%的占比上限或将突破。他表示,由于货币政策紧缩、资本市场低迷等原因,目前寿险增长缓慢,寿险公司偿付能力面临较大压力。 全国寿险市场发展情况 2011年1-10月,全国寿险公司保费收入8286.47亿元。其中中资寿险公司7970.63亿元,外资独资和合资公司315.84亿元。中、外资寿险公司分别占96.19%和3.81%的市场份额。10月份寿险市场具有以下特征: 三大上市保险公司日前相继披露了今年前10个月的保费数据,在这个历年中的保费“低谷”,三巨头寿险业务保费增速果然延续了进一步下滑的态势,未能显现出止跌启稳的迹象,寿险业务增长僵局仍未打破。 从单月保费来看,10月份保费636.80亿元,同比下降18.10个百分点,环比下降17.67个百分点。从单月保费前十名情况来看,中国人寿、平安人寿、太保寿险稳居第一和第二名,新华保险由上月的第四名,超越太保寿险成为第三名。但是,与上月前三家公司单月保费环比均为正增长不同,本月前三家公司环比分别下降34.32%、0.83%、12.12%。 前十家公司中,除阳光人寿10月保费小幅增长4.07%以外,其余九家公司环比均有不同程度下跌,而中国人寿也是其中跌幅最大的公司。

主要寿险公司10月份市场表现: 中国人寿(股份):1-10月份总保费达到了2820.99亿元,占整个保险市场的33.77%,同比下降2.81%,其中10月份单月保费178.83亿元,环比大幅下降34.32%。中国人寿保费收入增速持续下滑,前10个月保费收入降幅较前9个月扩大了1.31个百分点。10月单月,中国人寿未能维持8月、9月单月保费环比增长的势头,单月保费收入环比同比均出现大幅下降。11月,中国人寿300亿元次级债发行完毕,本期次级债期限全部为10年,前五个计息年度的票面年利率为5.50%,在第五年末公司具有赎回权。倘若公司在第五年末不行使赎回权,则后五个计息年度的票面年利率为7.50%。所募集的资金将用于充实公司附属资本,提高偿付能力充足率。 平安人寿:平安寿险前10个月实现原保费收入1016.54亿元,同比下降24.96%,占整个保险市场的12.17%,10月单月实现保费收入77.08亿元,同比下降32.50%,环比下降0.83%。 新华人寿:1-10月份总保费达到了825.77亿元,同比下降0.01%,占整个寿险市场9.89%的份额,环比前9月扩大0.68%个百分点,保费收入排名全国第三。10月份单月保费82.16亿元,环比下降12.12%。11月,新华人寿顺利通过中国保监会及港交所的批准,于11月23日开始巡回路演,11月28日,新华保险公布初步询价结果,A股发行价区间最终落于23元-28元。 太平洋人寿:1-10月份总保费达到了815.17亿元,占整个寿险市场9.76%的份额,同比增长2.06%,10月份单月保费69.89亿元,环比下降8.05%。 人保寿险:1-10月份总保费达到了606.77亿元,占整个寿险市场7.26%的份额,同比下降14.98%,10月份单月保费42.35亿元, 环比下降4.05%。11月,一位保险业知情人士称,中国人寿保险集团、中国人民保险集团、中国太平保险集团以及中国出口信用保险公司有望升格成为“副部级央企”,组织关系及高管任命都将由中国保监会移交由中组部管理,保监会只负责业务监管。 全国财险市场发展情况 10月份,财险公司依然保持稳定增长态势,2011年1-10月,财险公司(可以经营财险和短期意外和健康险)保费收入3937.09亿元,其中,中资财险公司保费收入3894.47亿元,占据了98.92%的市场份额,与上月持平,外资财险公司保费收入42.62亿元,占1.08%。 10月份,财险公司单月保费收入332.90亿元,环比下滑19.73%,但同比去年,增长了18.36个百分点。单月保费收入前十名中全部是中资财险公司。前十月,国寿财产保费130.27亿元,同比增长42.04%,增幅在前十家公司中最大,10月单月,除安邦微增0.95%以外,其余9家公司环比都有不同程度的下降,降幅最大的是前几月表现较好的出口信用,环比下降39.55个百分点。

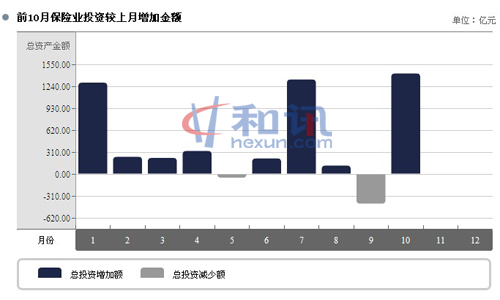

主要财险公司10月份市场表现: 中国人保:1-10月份总保费达到了1442.41亿元,占整个财险市场37.27%的份额,比前九月扩大0.48个百分点,同比增长11.88%,稳居财险市场第一把交椅。7月份单月保费116.31亿元,环比下降22.03%。 平安财产:1-10月份总保费达到了676.94亿元,占整个财险市场17.49%份额,同比增长34.87%,实现连续多个月快速增长,但增速较上月继续下降0.59个百分点。10月份单月保费61.08亿元,环比大幅下降20.38%。11月21日,保监会官网发布公告称,平安财险获准在上海市试点设立“中国平安财产保险股份有限公司航运保险运营中心”,该运营中心筹建期为6个月。平安财险也成为中国太保、中国人保之后,第三家获准在上海筹建航运保险中心的保险公司。 太平洋财产:1-10月份总保费达到了509.92亿元,占整个财险市场13.18%的份额,同比增长19.58%,10月份单月保费42.69亿元,环比降低18.86%。 保险资金运用情况 从保险投资的情况来看,截止到10月份,保险可运用资金余额达58210.13亿元;银行存款余额16828.20亿元,较上月减少了355.1亿元,而保险资金用于国债、基金和股票等方面的投资为36848.16亿元,较上月大幅增长1420.50亿元,增长额创年内新高(如图四)。 市场人士分析,该数据在一定程度上透露出险资认为市场底部已经筑成,抄底意愿强烈。

分析认为,在经历了三季度的加仓之后,四季度险资继续加仓几成定局。一方面,险企面临年末会计考核的压力,另一方面,新一轮的年关行情将至,险资或可趁此做波段操作。 数据显示,1~9月份,保险公司实现资金运作收益1353.8亿元,平均收益率2.7%,年化后投资收益率是3.6%。分析人士认为,保险公司手握大量资金,又适逢年关行情及大盘呈现反弹势头,波段操作,保住3.6%的年化收益率应该没有问题。 从投资行业情况来看,险资对于金融股、食品饮料类股票的持仓市值较大,超过其他行业股票。特别是险资对于金融股的钟爱一直从未中断,持仓市值在其总持仓市值的80%以上。 10月份,投连险各账户投资收益较9月出现强势反弹,单月平均收益2.19%,创今年以来最高值。10月份被纳入排名体系的179个账户中,有173个账户取得正收益。而在9月份,179个投连险账户中仅有29个账户取得正收益。 据统计, 10月份各类型投连险账户的回报率依次为指数型(3.71%)、激进型(2.89%)、增强债券型(2.35%)、混合激进型(2.22%)、混合保守型(2.08%)、全债型(1.75%)、货币型(0.33%)。 其中,最为明显的是激进型和指数型账户,10月份触底反弹,由9月垫底一跃至排名前两位。此外,受益于债市回暖,债券型账户收益率也有较大增长,10月份投连险各类账户均取得正收益。 不过,尽管10月投连险数据喜人,但市场毕竟积弱难返,专家指出,如果综合全年业绩来看,今年投连险的平均收益情况依然为负。数据显示,今年1-10月份,排名体系内只有33个账户取得正收益,占比仅18.44%。 |

| 相关链接 | |

| ・2017年前11月原保险保费收入同比增19% | |

|

|

|

| ・四大上市险企披露前11月保费收入:三降一升已为常态 | |

|

|

|

| ・保险业前十月原保费同比增19.91% 看重上市公司价值 | |

|

|

|

| ・四大上市险企前10个月保费1.33万亿元 同比增长21. | |

|

|

|

| ・前三季4家互联网险企实现原保费64.6亿 同比增长13 | |

|

|