| 苏州保险网>>新闻中心>>保险时讯>>新闻 |

中小险企退保压力激增 流动性风险引监管重视 |

2017-5-9 9:25:45 来源:南方都市报 编辑:szbx 点击: |

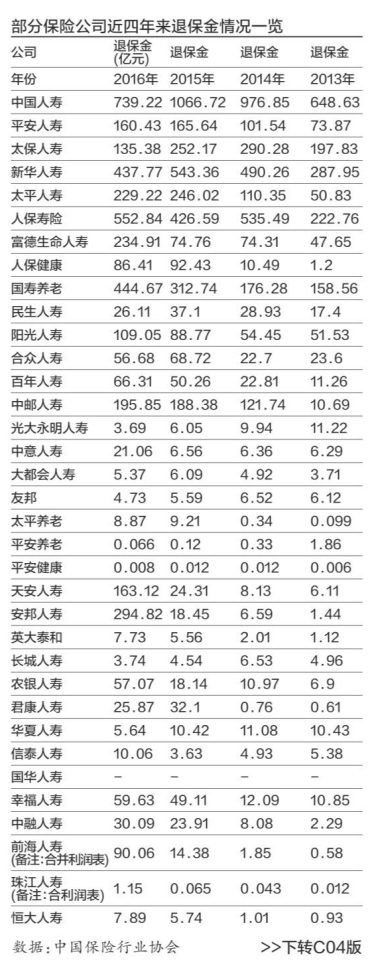

今年以来,应对流动性风险成为金融业重头戏。保监会对于保险业风险防控连续出文,明确点出防范流动性风险。此前保险公司大力销售的银保产品及短期高现金价值产品,今年迎来满期给付和退保高峰期。“银保渠道产品退保率高于个险渠道,高现值产品退保率高于保障型产品,趸交产品退保率高于期交产品。传统保障型产品退保主要与投保人财务状况关联度较高。投资类产品如万能险、投违险则与市场行情相关度高,在市场低迷时,会出现集中退保的现象。”北京一位保险分析师表示。 保监会连续警醒流动性风险 此前保险公司大力销售的银保产品,短期高现金价值产品,今年迎来满期给付和退保高峰期。 此前,有保险分析师预测,2016年人身险满期给付和退保金额预计超过1万亿元。不过,保监会并没有公开披露这个数据。 保险监管高层近期表示,保险业正处于退保和满期给付高峰期,将持续面临较大的现金流出压力,少数经营激进的公司存在较大的流动性风险隐患,而个别公司治理失效、管控无力,极易成为风险爆发点。 “在保监会风险防控工作中,流动性风险被明确放在首位。”地方保监局相关人士回复南都记者时表示。 保监会发文称,保险公司要加强对流动性风险的监测,充分考虑产品停售、业务规模下降、退保和满期给付等因素对公司流动性的影响;要制定有效的流动性应急计划,特别是对于业务下降、退保和满期给付等带来的流动性压力,做好资金备付。 退保金多以寿险为主 南都记者统计多家险企年报获悉,大部分险企公布了退保金的明细,寿险所占比重最高。 以民生人寿为例,20 16年及2015年退保金分别为26 .11亿元及37 .10亿元。其中,退保金主要分为寿险、健康险及意外伤害险等三大部分,寿险的比重最高,2016年及2015年分别占退保金的98%及99%。 南都记者昨日获悉,部分险企趸交占比依然较高,因客户不具备持续缴费能力而引起退保纠纷的可能性较低。 具体到退保金对现金流的影响,南都记者昨日统计获悉,部分公司的赔付支出远超退保金。 以光大永明人寿为主,2016年及2013年的退保金分别为3 .69亿元、6 .05亿元、9 .94亿元及11 .22亿元,但赔付支出占却比较高,2016年赔付支出为23 .74亿元,2015年为30 .36亿,2014年则为11 .59亿元;不过2013年仅为5 .01亿元。 不过,部分公司则退保金远超过赔付支出。以安邦人寿为例,其2016年及2015年的退保金分别为294 .82亿元、18 .45亿元,而赔付相对较低,其中2016年仅1 .80亿元,2015年则为0 .76亿元。 不过,由于各种因素影响,退保金及支付原保费合同退保金的现金数值可能不同。以农银人寿为例,利润表中的2016年及2015年的退保金分别为57 .07亿元及18 .15亿元。但根据现金流量表,支付原保费合同退保金的现金分别为5 5 .7 9亿 元 及15 .86亿元。 银保渠道退保率较高 事实上,保险行业内不少公司满期给付和退保风险正在逐渐显露。 非上市公司的年报陆续公布,影响人身险公司流动性的重要指标“退保金”也随之浮出水面。 值得关注的是,前几年银保渠道的大量销售给满期给付埋下隐患。 中邮人寿2014- 2016年退保金分别为121.74亿元,188.38亿元,195.85亿元。 富德生命人寿过去三年退保金分别为74 .31亿元,74 .76亿元,234 .91亿元。满期赔付2014年为51 .88亿元,2015年赔付72 .87,2016年为135 .80亿元。 安邦人寿退保金2014年为6 .59亿元,2015年为18 .45亿元,2016年增至294 .82亿元。而满期赔付相对较低,2016年为1 .8亿,2015年为0 .75亿元。 天安人寿2015年退保金为24 .31亿元,2016年退保金增至163 .12亿元。 相对较高的退保增速,不少保险公司并没有给出具体的解释。 值得关注的是,英大泰和去年退保金为7 .73亿元,20 15年退保金为5.56亿元。对于退保剧增,英大泰和解释表示,2016年公司面临一定的退保压力,主要是个别银保趸交产品。另外,由于公司经营期较短、业务数据积累有限,在产品定价、核保核赔、再保险安排方面的经验仍需进一步提升。 “银保渠道产品退保率高于个险渠道,高现值产品退保率高于保障型产品,趸交产品退保率高于期交产品。传统保障型产品退保主要与投保人财务状况关联度较高。投资类产品如万能险、投违险则与市场行情相关度高,在市场低迷时,会出现集中退保的现象。”北京一位保险分析师表示。 大都会人寿在年报中表示,“从20 16年的统计结果来看,我司退保率为3 .21%,低于保监会8%的分类监管要求。从2015年的退保情况统计结果来看,与资本市场关联度较高的投连险易受市场不利变化的影响,导致公司退保率略高于保监会8%的监管要求。” 广东一位负责机构渠道的负责人对南都记者表示,过度依赖银保渠道,高现价业务的险企来说,因为监管新规导致了保险新单急剧下滑,之前出售的高现价产品逐渐进入高退保期。 该人士称,为了应对万能险等中短期存续产品的退保、集中给付对公司现金流带来的冲击,各险企通过调整保费结构、提高承保质量、赎回资产、增加注册资本金等方式来对冲流动性风险。 上市险企退保率降低 与中小保险退保压力激增不同,上市险企20 16年现金流压力较2015年已经出现了较为明显的好转,尤其是在流量退保率方面,出现了较大程度的下降。同时上市险企也在积极进行渠道和业务的转型,加大高价值个险渠道和传统保障类保险的发展,个险渠道的增长也会为未来险企保费收入提供有力支撑。 中国人寿在退保金方面,2016年比较2015年变动- 3 0 .7%,业务结构改善;但2016年赔付支出:同比增52 .5%. 中国人寿高层解释称,退保金减少主要原因是受投资渠道多元化影响,银保渠道部分产品退保增加。寿险业满期与年金给付增加,健康险业务规模增长,意外险部分业务赔付支出波动。 新华保险去年退保金减少了19 .4%.新华保险也称,主要原因是银行保险渠道高现金价值产品及分红产品退保减少。 大型上市保险公司中层对南都记者表示,“大型保险公司均已经提前进入调整期,保险业务结构更加合理和稳健。” “由于渠道和产品两方面原因的影响,上市险企在2013年以后流量退保率出现明显上升。20 15年为上市险企退保高峰,但随着2016年险企的主动调整和行业监管趋严下的被动转型,流量退保率开始出现下降的趋势。”平安证券分析师陈雯表示。 “伴随着寿险业务逐渐回归保障的本质、产品结构和渠道结构的进一步调整以及对历史保单的逐渐消化,满期给付短期高位之后压力降逐渐缓解,险企综合赔付率也将逐渐稳定。”陈雯表示。 未列入退保金栏目的万能险 部分万能险占比较高的保险公司,其保户储金及投资款的退保金远超原保费合同的退保金,有的更在2至7倍多,甚至几十倍。 令人关注的是,保险公司利润表中的营业收入,保险业务收入主要是原保费合同的保险收入,营业支出中的退保金主要指的是原保险合同的退保。从各大公司来看,这部分退保中,普通寿险占比最高,而分红寿险及健康险占比相对较低。 部分万能险占比较高的保险公司,其中部分年份退保金主要来自原保险合同的退保。不过,南都记者昨日统计获悉,这些公司的保单分拆及未通过重大保险风险测试业务的退保却非常大,这部分主要是万能险。部分险企由于该部分退保的影响,导致报告期保户储金及投资款的净增长额并不高。 以君康人寿为例,其2015年的退保金总额应为134 .94亿元,而2014年则为92 .62亿元。不过,这两年保单分拆及未通过重大保险风险测试业务的退保分别为10 2 .84亿元以及91 .86亿元。剔除这部分退保外,君康人寿的退保金分别为32亿元及0 .76亿元。 富德人寿的情况则更为明显。富德生命人寿20 16年及20 15年的保险业务收入分别为10 21 .77亿元及789 .98亿元,2016年保险业务收入同比增长29%;与此同时,退保金分别为234 .91亿元及74 .76亿元,20 16年退保金同比增长234%. 比退保金增速更快的是保户储金及投资款中的退保。富德生命人寿于20 16年及20 15年保户储金及投资款余额分别为1376 .59亿元及1291 .5亿元,其中万能险占99 .9%.20 16年及20 15年万能险的退保为6 70 .71亿元及535 .83亿元,2016年同比增长超过25%.从上述情况来看,富德生命人寿的20 16年及20 15年保户储金及投资款的退保远超原保费收入的退保金。 不过,从多家保险公司年报来看,不少险企认为,未来退保风险处于可控范围。 尽管君康人寿并未在2016年年报中具体分析退保金总额,但君康人寿提出,截至本年末,公司存量业务主要为中短存续期的储蓄型产品,死亡、疾病实际给付低于预期,损失发生风险较小;公司新业务规模较大,销售费用相对较高,获取成本超支风险相对较大;由于短期资金型产品的存量不断增长,退保风险相对较大,退保支出主要集中在2 0 1 7和20 18年,整体仍处于可控范围内。 来源:南方都市报 作者:周亮 梁小婵 |

| 相关链接 | |

|

|

|

| ・七家险企披露开门红账单:财险公司增速分化 | |

|

|

|

| ・上市险企净利增速一正三负 业务结构出现分化 | |

|

|

|

| ・四大上市险企2016年净利减少14.5% 折现率下调为主 | |

|

|

|

| ・保监会:申请筹建保险公司预披露不等于拿牌照 | |

|

|