| 苏州保险网>>新闻中心>>保险时讯>>新闻 |

巨头的集体疲软:5月份保费收入产寿双颓 |

2021-6-18 9:38:46 来源: 编辑:szbx 点击: |

近日,A股五大上市险企陆续披露今年前5月保费数据。 据《今日保》统计,前5月中国平安(601318)、中国人寿、中国太保、新华保险及中国人保(601319,股吧)累计实现原保险保费收入约1.3万亿元,较去年同期的1.29万亿元同比微增0.69%。 其中,除中国平安保费收入负增长5.66%,中国人寿、中国太保、新华保险和中国人保均实现了微增长,分别是4.49%、5.16%、4.64%和0.37%。前4月,保险行业增速6.45%,寿险行业增速7.31%,均远高于巨头业绩表现。

纵然上市险企勉强保住了正增长的颜面,但无法跑赢行业平均水平,和落后于GDP的增速,也着实点出了当前头部企业之困境,一面是改革疾行,另一面是现实经营数据的难堪。巨头承压一隅,折射的也是行业现状。

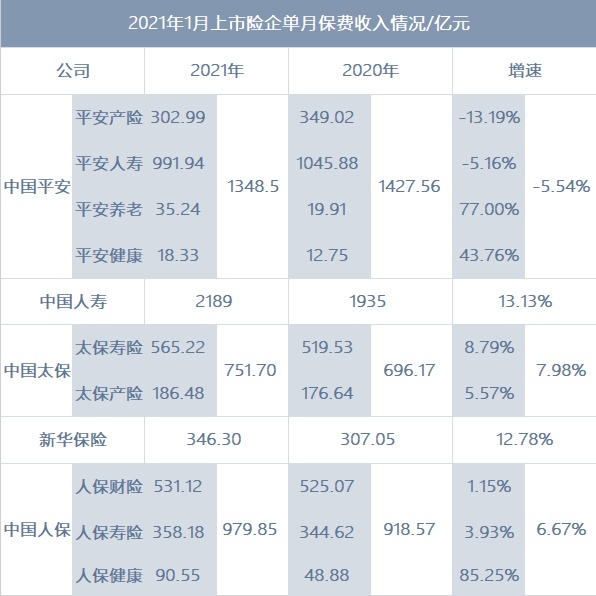

1 -Insurance Today- 一场过度透支的“开门红”,隐患重重 2021开年,五家头部险企成绩爆表,一扫往昔之低迷,尽显强劲增长势头。 1月,五家上市险企保费高达5615.35亿元,与2020年同期相比上升了6.26个百分点。其中,主要原因是各家险企纷纷下注“开门红”,不乏提前数月准备者,且以个险银保双渠道发力,争抢“开门红”热潮。 联想去年第二季度的“重打开门红”,加上去年二季度后已经有企业开始准备2021年的开门红。一年三次开门红,亦是史无前例。

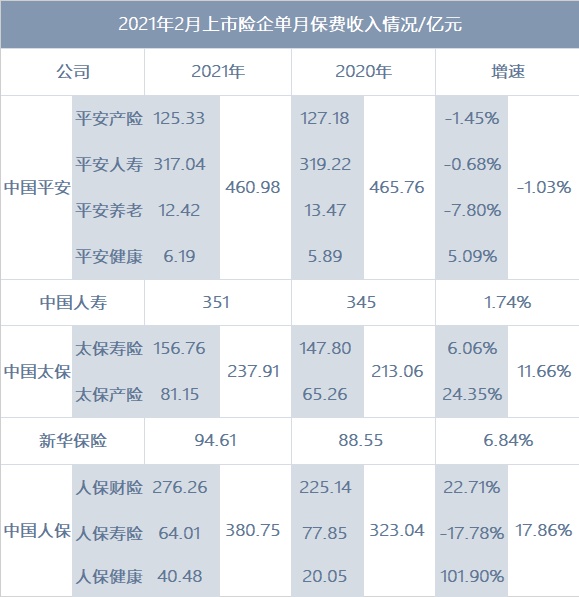

个险依旧是头部险企最重要的渠道,没有之一。但这一渠道在过去两年备受煎熬,改革与保费增长压力同在,已在头部险企间出现了明显分歧:半数续行人海,半数减兵转型。 以至在2020年的“开门红”之战中,寿险六大头部险企两大阵营对垒中,出现了一边增员46万,一边减员43万的路线之争。 然而人力的资源投入并不能带来预计保费的增长时,矛盾再被放大。尤其是各头部险企在新单价值等方面的失利,更加剧了这一矛盾。今年的“开门红”之战,各头部险企又重拾人海战术。有媒体报道,头部险企“开门红”首月增员近30万,合计人力超过460万人次。加之新旧重疾炒停的操作,直接拉升了1月的数据。 个险加大增员力度之外,重启银保渠道亦是今年“开门红”增长的重要原因之一。固然近些年因大个险的成长和银保渠道的政策原因,这一渠道有鸡肋之嫌,但在个险改革业绩低迷之时,一众险企亟待承接保险缺口的渠道,资源逐渐加码银保渠道。 从行业交流数据来看,今年1月份,银保渠道强劲依旧,市场份额上升约6个百分点。同期,个险为4个百分点,3月份则不足一个百分点。 另外,陆续有放弃银保渠道的头部寿险公司重新加注该渠道,如太保寿险去年四季度重启银保渠道。 行至2月,“开门红”热度依旧。五大上市险企保费收入1525.25亿元,同比上升6.26%,但环比下降72.84%。

2 -Insurance Today- 走过高光前两月,迎来3 -5月的大面积负增长 “开门红”的最后一个月,未能保住依旧高光的局面。上市险企单月保费出现大面积负增长,甚至个别险企出现了产寿险双崩的现象。 从寿险领域看,3月,除新华保险保费收入微增3.27%,其余上市险企寿险业务均出现同比下降情况。其中平安寿险同比下降5.87%,太保寿险同比下降7.52%,而国寿和人保寿险则分别大幅下降12.41%和25.52%。

4月亦是如此,五家上市险企寿险保费收入合计894.11亿元,较去年同期的911.78亿元同比下降1.94%。 其中,除太保寿险增速呈上升趋势,其余险企均同比下降。新华保险由上月的上升转为下降0.69%,平安寿险、国寿和人保寿险则持续下跌,分别为-2.82%、-2.02%和-24.62%。

再看5月保费,五家上市险企寿险保费944.37亿元,环比上升9.29%,同比微增3.58%,较上月及去年同期略有回暖。然而平安寿险、人保寿险和新华保险增速却仍不改下降趋势,分别下降4.09%、14.42%和13.51%。国寿及太保寿险则上升3.41%及0.99%。

“开门红”热度渐去,头部险企大面积持续疲软、负增长的出现,成为第二季度的主流现象。反观原因,保费增速的承压与多重因素相关,其中个险新单销售困难不失为主要原因之一。 由于“开门红”期间险企门对客户资源的透支导致了一定的新单压力,令原本留存率不高的代理人规模雪上加霜,出现大规模脱落现象。而旧定义重疾险的炒停在1月份揽取大批新单保费后,也造成了随后的月份重疾险展业困难,持续承压。同时,在重疾险新产品推广初期,代理人亦处于推介方式的摸索阶段,开单难导致了收入受到影响,从而进一步影响留存率。 作为寿险改革势头最猛的平安寿险持续数月保费负增长当可理解,但寿险根基最差、以银保起家的人保寿也连续出现更大幅度的负增长,甚至成为头部险企里增长压力最大者。 数据显示,5月平安人寿个险新单保费同比下降30.7%,降幅较上月扩大7.38个百分点;人保寿险5月单月长险新单保费降幅虽较上月收窄,但依然同比下滑了31.6%。 有观点认为,代理人改革所造成的影响并非一朝一夕能够抚平,在最终结果落地之前必然需要承受其带来的冲击,而保费增速的下降便是最直接的表现形式。 从财险方面来看,上市险企中经营财险业务的“老三家”保费亦逐月下降。3月,除平安产险外,太保产险及人保财险增速均实现正增长。而4月则出现了两升一降的情况,唯太保产险增速为正。直至五月,“老三家”全军覆没,平安产险、太保产险和人保财险分别下降6.95%、3.21%和7.38%。

车险综改后时代,纵然财险公司以非车险业务填补车险业务的空缺,但由于体量原因,缺口朝夕间难补。加上银保监会对短期健康险呈现严监管态势,接连发布自5月1日起实施的《关于规范短期健康保险业务有关问题的通知》、《关于做好短期健康保险业务客户服务工作的通知》等多份文件,财险健康险未来并不明朗。 3 -Insurance Today- 半年跌去6000亿市值,找到保险股疲软之因 联想2019年以来保险股波澜壮阔的大涨,动辄百分之几十甚至翻番的增幅,再看今年的集体疲软,天壤之别。其中,市场龙头中国平安,更是跌破70元,来到67元。

观往昔,保险股之大涨源自其传统护城河的成功。“大个险+大续期+长期储蓄”几乎是头部寿险公司的标配,尤其是那段代理人激增的岁月令之实现了个险人力的极大增长,随之拉动了其大续期的成长,结果就是主流巨头寿险公司剩余边际余额的快速扩大。 寿险公司的利润由剩余边际摊销、投资回报偏差、经营偏差(包含风险边际释放)和会计估计变更四部分组成。其中,剩余边际摊销是会计利润的主要来源。 什么保单可以持续大幅贡献剩余边际?只有长期类、保障类产品才可以。比如终身寿险、定期寿险、疾病险、意外险等保障类产品。 这也集中解释了头部寿险公司近年不断高企的利润。当然还有一重因素就是投资收益,纵有疫情拦路,但去年以来不错的债市、股市收益还是推高了险企的净利润。 再看今年以来,上述利好保险股的因素几乎皆是处于调整掣肘中的利空。 人海战术难以为继的代理人渠道正在迎来史上最痛苦的转型,透支发展的高利润重疾险进入存量厮杀阶段,年初新旧重疾炒停几乎透支了年度的购买力,实质上健康险增速已大幅放缓,加之交三保五、交三保七产品的大行其道则又透支了续期价值,趸交再起,至于资本市场不确定性加剧……5月头部险企数据的不过冰山一角,但已经给出了保险股疲软之原因。 这将是一个周期,亦是巨头蓄力期。 |

| 相关链接 | |

|

|

|

| ・前四月保险业原保险保费收入高达2.12万亿元 同比增 | |

|

|

|

| ・五大上市险企首季保费近万亿 同比小幅增长 | |

|

|

|

| ・车险保费增速“触底反弹” 综改后首次扭负 | |

|

|

|

| ・保险业抢滩GDP50强城市:揽全国54%保费 | |

|

|