| 苏州保险网>>行销>>保险方案>>新闻 |

年薪7万家庭的保障计划 |

2005-7-5 6:47:40 来源:新闻晚报 编辑:szbx 点击: |

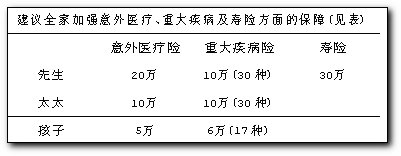

| 我1976年生,太太1978年生,现有一男孩2.5周岁。夫妻二人同在一家私企上班,我年薪3.8万(月薪2500元,年底奖金8000元),老婆年薪比较难定,粗略估计两人的年收入能达7万以上。准备下半年让小孩上幼儿园,第一学期大约需要2000元左右的学费。现我两人食宿的所有费用均由公司免费提供;公司给我买了社保,保金公司全付,这方面我不大清楚,听说一年是交2000元左右;另外就是公司每年给我夫妻各买了100元的意外险,其它保险均没有。 资产状况:目前有存款11万,估计在今年年底应有15万;黄金价值估计在2万以上。无负债。有信用卡一张,可透支5000元。 开支状况:平时月开支大约在1500元左右,全年折算月开支大约2000元左右,包含了应酬、孝敬父母、节日费用等。 这位读者的家庭目前正处于形成期,年收入7万元,年盈余4.6万元,目前资产存款11万。 虽然这位读者过着小康生活,但依然面临着子女教育、购置房产、医疗保障、规划养老等诸多问题,做一个家庭的财务规划是必不可少的。 该读者目前所拥有的保障是社保,因为针对20几岁的年轻人依“新人新办法”,现有的社保只是“保而不包”,而且,交通事故一类所发生的医疗费社保也是不承担的。 公司的一年100元的意外险保障更低,无法覆盖由于意外伤残、重大疾病、自然身故所带来的家庭风险。 如果家庭出现上述风险,非但收入中止,家庭积蓄化为殆尽,甚至还可能为此背上债务,何况其太太的收入并不稳定;另外,孩子尚未成年,孩子未来成长还需要一大笔教育基金,买房买车的计划更是遥遥无期,所有的梦想都无法一一实现。 显然,这位读者的家庭是有潜在风险的,家庭理财非常讲究资产的合理分配,理财师一般建议“三三一”形式,拿出家庭年收入的10%,购买保障型的保险,尽早规避风险。 下面重点介绍先生的保障:考虑到男士是家庭的顶梁柱,他的保额至少是五到十倍的年收入,因此建议他购买20万意外险,10万重疾险。一旦被保人罹患30种疾病之一,保险公司将予以10万元的诊断金理赔。并且,还可以获得国际SOS救援公司提供的"二次医疗诊断服务"。该服务包括专家会诊、病例分析、或者境外重症治疗等,同时他还可以购买30万保额的寿险,作为疾病身故、自然身故的保障。 |

| 相关链接 | |

|

|

|

| ・家庭栋梁保障计划 | |

|

|

|

| ・成功人士保障计划 | |

|

|