��ۣ�2013年2��27�� �� �Ѱ�տع�����˾���ɷݴ��ţ�1299�����»���Ȼ��������2012��11��30��ֹ��ȵĴ���¼ҵ����

�Ѱ��2012��ҵ��ժҪ���£�

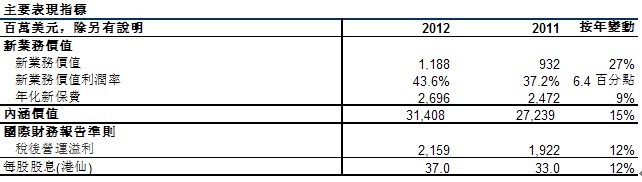

�Ѱ����Ҫ����ָ�� �� ��ҵ���ֵ���¸�

�� ��ҵ���ֵ����27%�� 11.88����Ԫ

�� ��ҵ���ֵ����������6.4���ٷֵ���43.6%

�� �껯�±��ѻ�������17%��26.96����Ԫ

�ɳ����ļ�ֵ����

�� �ں���ֵ����15%��314.08����Ԫ

�� �ں���ֵӪ����������12%��34.91����Ԫ

�����ʲ�����Ӫ������ǿ�����ʱ�ʵ���ۺ�

�� ˰��Ӫ����������12%��21.59����Ԫ

�� ��������89%��30.19����Ԫ

�� ��������������Ϊ353%

���ڣ��Ѱ�������������Ǽ�˹����������������ش��չ������Ѱ������������Ҫ�������г��ֱ�ռ���һ���ڶ����г���λ��

���»Ὠ���ɷ�ĩ�ڹ�Ϣÿ��24.67���ɣ�Ω�뾭�ɶ�����2012���ȫ���Ϣ�ܶ��ÿ��37.00���ɣ���2011������12%��

�Ѱ�ռ�����ϯִ�йټ��ܲöż�����Mark Tucker��������ҵ�����ַ������ۣ����Ѱ���ٴδ��¼Ѽ���������Ҫָ���ı��־����¼�¼�����Ǽ����᳹��ʵ��֮��Ч���������ԣ�������������ȫ��������챣���г����쵼��λ������Ϊ�ɶ�����ɳ�����ӯ������������

���Ѱ����Ϊ�������ȵı��չ�˾�ڶ��ȡ�ó��㷢չ������������Ӫ��16���г�������ÿһ���г����Ǿ��۾�ǿ�Ƶĵ�λ�����ǵij����ɹ�������ǧ����רҵ�����Ա����Ӫ��Ա���н��˵�Ŭ����и���Լ��Ѱ�ն���̫���ͻ�����ͱ�����Ҫ�������˽⡣��

�����ǵ�רҵ�ͶԿͻ���רע���������˽������Ԫ�����ڲ�ͬ�ͻ�Ѹ�ٱ仯����Ҫ���������������г��Դ���ͱ��ϲ�Ʒ�������ӵ��Ӵ����������Ƕ��Ѱ�յ�ǰ���е����輰�������ġ���

���Ѱ����2010���Ϊһ�Ҷ�����������й�˾��������Խ�Ѽ�����ʵ�ϣ������������ע����ܲ���������۵�������������й�˾�й�ģ���Ĺ�˾��Ȼ����������Ϊ�����Ի��ṩ������������ᡣ���ǽ����Ƴ����µIJ�Ʒ�����ƺ���߷����Ŷӵ����غ��������������ۺ���ʱ�ʵ����Ʒ�ƶ�λ���Լ�ʵ�и�����Ȩ������ִ�г��������IJ��ԣ�ȷ��ÿ���г������ṩ�������ƺͱ���һ�ĵķ������㵱�ص���Ҫ����

- �� �C

��������

|

��ý��ϵ |

Ͷ���߹�ϵ |

|

������ |

+852 2832 6178 |

¬�ұ� |

+852 2832 6160 |

|

������ |

+852 2832 1868 |

������ |

+852 2832 5480 |

|

����� |

+852 2832 4720 |

������ |

+852 2832 4704 |

�Ѱ�ռ��

�Ѱ�տع�����˾���丽����˾��ͳ�ơ��Ѱ�ա������š��������ķ��ǵ��������������ٱ��ռ��ţ�����̫��16���г�Ӫ�ˣ��������й���ۡ�̩�����¼��¡��������ǡ��й���½�����������ɱ����Ĵ�������ӡ�������ǡ��й�̨�塢Խ�ϡ����������й����ź�����ӵ��ȫ�ʵķֹ�˾��������˾��˹������������˾��92%Ȩ�棬�Լ�ӡ�Ⱥ��ʹ�˾��26%Ȩ�档

�Ѱ�ս��յ�ҵ��ɾͿ�����90��ǰ���Ϻ��ķ�Դ�ء������ձ��Ѽ��㣬��������̫�������ձ����⣩����ͬҵ�����ڴ��г���ռ�쵼��λ������2012��11��30�գ��������ʲ�ֵΪ1,344.39����Ԫ��

�Ѱ���ṩһϵ�еIJ�Ʒ�����������������ƻ������պ����⼰ҽ�Ʊ��գ���������˿ͻ��ڴ�����Ϸ������Ҫ�����⣬������Ϊ��ҵ�ͻ��ṩ��Ա�������Ŵ����պ����ݱ��Ϸ��������鲼��̫�����Ӵ�ר��Ӫ��Ա��Ա�����磬Ϊ����2,500��ݸ��˱����ij����˼���1,300�������屣�ռƻ��IJ����Ա�ṩ����

�Ѱ�տع�����˾��������Ͻ���������˾�������У��ɷݴ���Ϊ��1299������������Ԥ��֤ȯ��һ�����ڳ��⽻���г��������������ױ��Ϊ��AAGIY������

###

����

ؔ��ժҪ

��ע��

1. ������ӡ�ȵĺ��ʹ�˾��ҵ���Dz���Ȩ���Ʒ����㡣Ϊ������������ܼ�Ȩ�������롢�껯�±��Ѽ���ҵ���ֵ����������ӡ�ȵ��κι��ס�

2. �Ѱ����ǰ�������չ�ING�������Ǽ���˹��������ANI�������չ�����2012��12�£�2012��������֮����ɡ��������չ�ҵ��IJ���ҵ���������뱾����2012��ȫ��ҵ����

3. �ܼ�Ȩ�������������������100%�����걣��100%����������10%��

4. �껯�±���Ϊ�ٱ��շֳ�ǰ�껯���걣��100%����������10%֮�ܺ͡�

5. �껯�±��ѵ�17%��������������2011�����Ĵ������б��ĵ�һ�������屣�ռƻ���Ӱ�졣��2011�����Դ���ƻ��Ĺ��װ������ڣ��껯�±��ѵ�����Ϊ9%��

6. �껯�±��Ѽ���ҵ���ֵ�����ʲ�������ҵ���ݽ�ҵ��Ĺ��ס�

7. ��ҵ���ֵ������ҵ���ݽ�ҵ��Ĺ��ס�

8. ������˵���⣬�������־���ʵ�ʹ������ң���Ԫ�����С�

9. ������˵���⣬�䶯�������ʾ��

10. �����ָ�й���ۼ��й����ŵ�ҵ���¼�����ָ�¼��¼�������ҵ�������г���ָ���Ĵ����������ɱ���ӡ�������ǡ�Խ�ϡ�̨�弰��������ҵ��

11. ��2012�꼰2011�꣬�ǿع�Ȩ��Ӧռ��ҵ���ֵ�ֱ�Ϊ1,100����Ԫ��400����Ԫ��

12. ������˵���⣬����ʾ�İ����ʲ�����˰��Ӫ�������������ѿ۳��ǿع�Ȩ�档

13. �����ϼ�����У�AIA���������ǵ��г���λ�˸���AIA�������Ǽ�ING�������Ƿֱ��ڽ���2011��11��30�ռ�2011��12��31��ֹ��ȵ���ȡ�����ܶ���㡣

���ļ������뱾������ص�����ǰհ�Գ������йس����˻��ڹ��������ż��������ڱ��ļ��������������ļ��輰�������ݶ���������������ʹȻ���õ�ǰհ�Գ����漰�ش���ռ����������ء����ļ����õġ�������ƻ�������Ӧ�á��ȴ��P�������ۣ�ּ������ǰհ�Գ����������������漰��֪��δ֪���ռ����������ص��κ�ǰհ�Գ���ʱ�������������ļ���������ǰհ���¼���״����һ���ᰴ����Ԥ�ڵķ�ʽ������������ᷢ���� |